こんな悩みありませんか?

- 最近NISAってよく聞くけど、何が良いのかわからない

- 投資を始めるには何からやれば良いの?

こんにちは、ボーナスはほぼ投資リーマンのやぎ神父です!

初めに言いますと、投資初心者は必ずNISAを利用してください!

NISAは税金がかからない上に選べる投資先も失敗が少ないよう厳選されたものだからです。

私は会社勤めのため常に株価をチェックできるほどの余裕はありませんが、NISAを設定して放置するだけでコツコツ資産を増やしています。

この記事ではNISAの概要とメリットを解説します。

この記事でわかること

- NISAとは何か?

- NISAのメリット

NISA(個人型確定拠出年金制度)とは何か?

NISA(Nippon Individual Savings Account)は、日本の税制における重要な制度の一つです。この制度は、日本の投資環境を変革し、個人の資産形成を支援するために導入されました。

一言で言えば、NISAは株式市場や投資信託を通じて得た利益が非課税とされる仕組みです。

NISAの詳細情報

NISAの詳細を見ていきましょう。

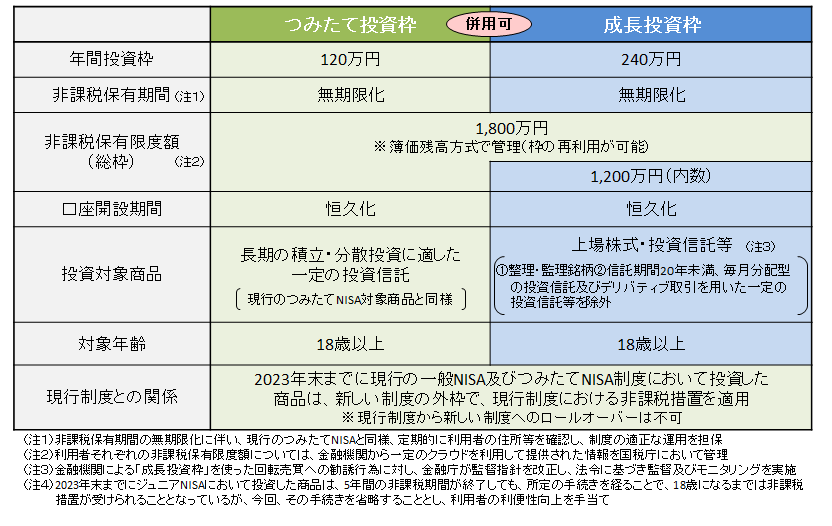

NISAは2024年から新制度に変わります。このページは新NISAの説明になります。

NISAには積み立てと成長投資の2つの枠があります。積み立ては年間120万円まで、成長投資は年間240万円まで拠出が可能です。その他の詳細については図を参照してください。

引用:金融庁

NISAのメリット

利益にかかる税金がゼロ

通常、株式投資や投資信託から得た利益には20%の税金が課税されます。しかし、NISAを利用すれば税金が取られません!

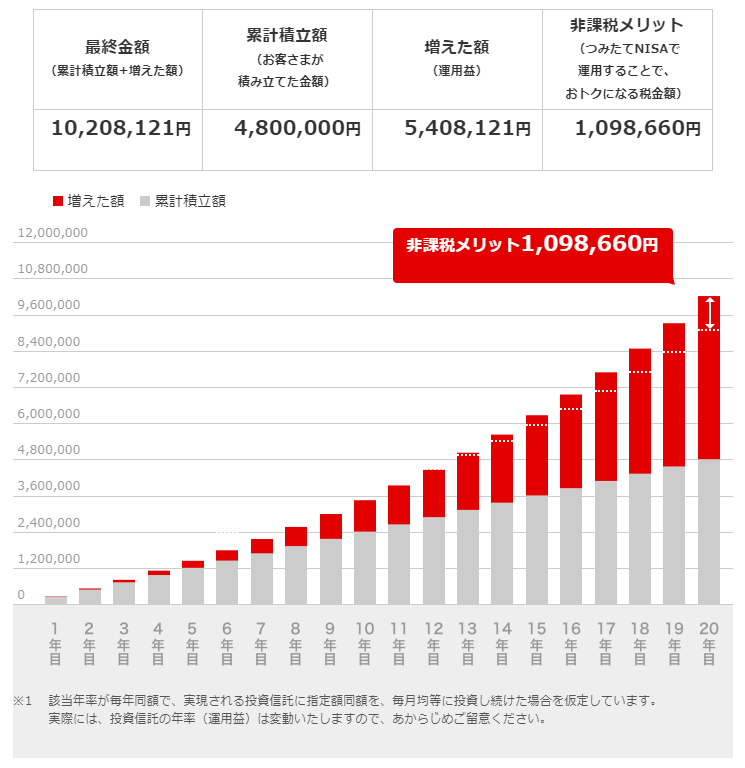

この効果は凄まじく、たとえば、下図のように毎月2万円を20年間投資していた場合、その利益には100万円もの税金がかかってしまいます。

しかし、NISAを利用することで、この課税を回避することができます。つまり、100万円の利益はまるまる手元に残ることになります。

引用:au株コム証券

NISA以外の取引は考えなくてOK

株式や投資信託を運用する上で、NISAは単に税金がかからなくなるだけなので、使わない手はありません。

上限一杯の1,800万円まで投資してからNISA以外での投資を考えましょう。

例外として、希望する投資先がNISA対象外である場合や、年間の上限額を超える場合はNISAを活用しないケースとしてあり得ます。

しかしこれらは、怪しい投資先や時間によるリスク分散を無視したムーブになるため、初心者にはおすすめしません。

初心者はつみたてNISAから

プロの運用が手軽に受けられる

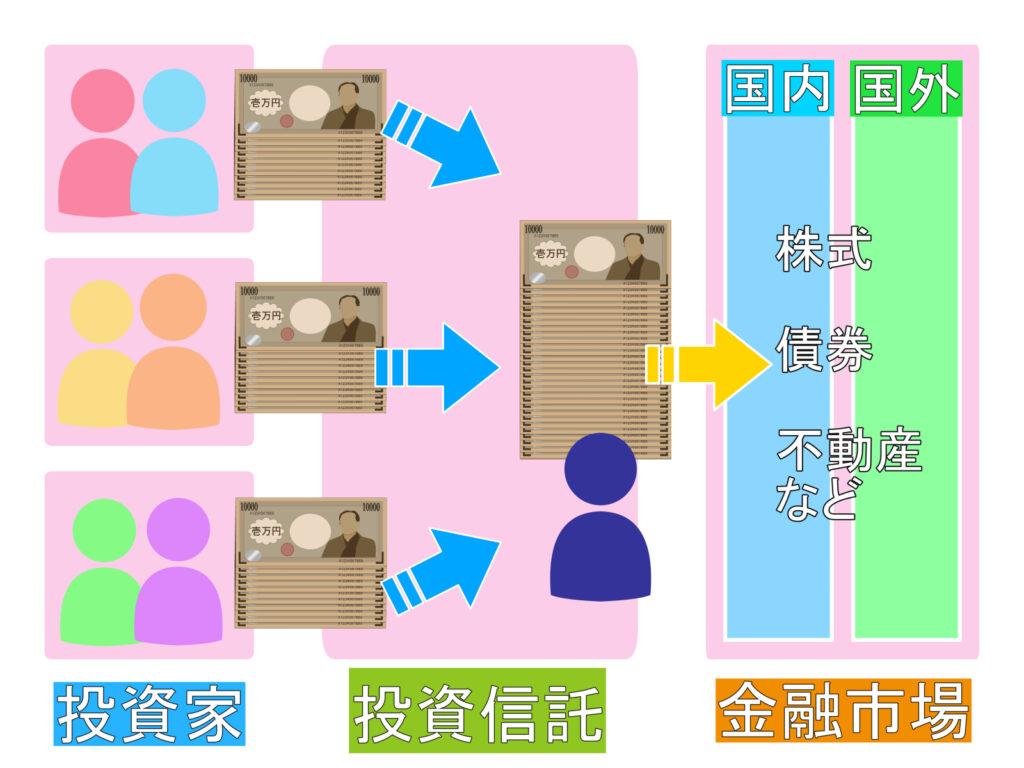

つみたてNISAによる投資先は個別株ではなく投資信託から選ぶことになります。

投資信託は、プロのファンドマネージャーや運用チームによって管理されます。これらのプロは市場動向や金融商品に関する豊富な知識と経験を持っており、投資の専門家としての役割を果たします。

個人投資家は、投資信託に投資することで、自身が資産を運用する必要がなく、プロによる運用を委託することができます。

つまり、市場の専門家が投資判断を行い、資産を最適な方法で運用してくれるため、個別の株式選択や運用戦略の決定を行う必要がありません。

初心者や情報収集の時間がない人におススメの投資方法です!

リスク分散

また、投資信託は多様な資産を組み合わせてポートフォリオを構築し、リスクを分散させることができる便利な手法です。

ファンドマネージャーは、異なる資産クラス(株式、債券、不動産など)や産業セクターに分散投資する戦略を立て、リスクの低減を図ります。

これにより、個別の投資に比べてポートフォリオ全体のリスクが軽減され、安定した収益を期待しやすくなります。

また、投資信託には異なるリスク・リターンプロファイルを持つ多くのファンドが存在し、投資家は自身のリスク許容度に合ったファンドを選択できます。

投資先は一つより、複数の方がリスクが下がります。

まとめ

まとめです!

まとめ

- 資産形成はNISAから始める

- NISAは利益にかかる税金がゼロ

- つみたてNISAで投資信託を利用すればプロの運用が手軽に受けられ、リスク分散が可能

投資はすぐに結果が出るものではなく、マイナスになることすらあります。

ですが、正しい手法で長く続ければ高い確率で利益を得ることができます。

将来『あの時やっておけばよかった、、、』とならないように小額からでも始めてみてはいかがでしょうか。

それでは!