こんなこと感じてませんか?

- 貯金だけでは将来が不安!

- 投資に興味があるけど何をすればいいかわからない!

こんにちは、いつかFIREしたいリーマンのやぎ神父です!

実は貯金は長い目で見ると実質的に資産が減少することはご存知でしょうか?

貯金額が変わらなくてもインフレの影響で物価が上昇するためです。

この記事では資産形成に興味があるけどまだ始めていない人に向け、基本的な投資の種類と特徴を解説します。

この記事でわかること

- 投資の種類と特徴

- 投資方法の選び方

はじめに

貯金だけでは将来が不安

現代の経済状況では、単に貯金するだけでは資産の価値が減少するリスクがあります。

具体的にはインフレの影響です。

インフレとは物価の継続的な上昇を指す経済現象です。物価が上昇すると、同じ金額の貯金では将来的に購買力が低下します。

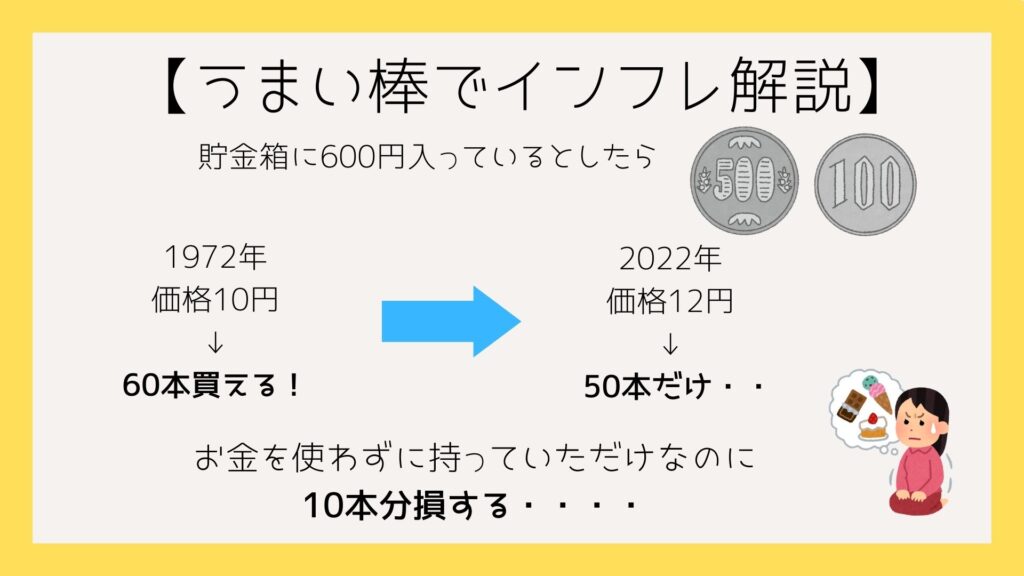

わかりやすい例を挙げるならばうまい棒の価格です。うまい棒は1979年の発売当初10円でしたが、2022年に12円に値上がりしています。

下図のように持っている”金額”が同じでも、”価格”が高騰することで実際に買える量や質が変わります。

資産形成の重要性

資産形成は将来の安定した生活や目標の達成のために現在の収入や資産を増やす活動を指します。

現代の経済状況では、単に貯金するだけでは資産の価値が減少するリスクがあるため、効果的な資産運用を通じて資産を増やすことが重要です。

資産を増やすことで将来的な生活の安定や夢や目標の実現、さらには早期退職などの選択肢が広がります。

例えば、効果的な資産運用を行うことで40代や50代でのセミリタイアや、子供の教育資金、夢だった海外旅行などの実現が可能となります。

投資方法の種類と特徴

それぞれの投資方法には特有のメリットやリスクが存在するため、多くの知識が必要です。

なんとなく投資を始めてしまうと、知らないうちにハイリスクの商品に手を出し資産を失うことになりかねません。

以下に一般的に知られている投資にはどんなものがあるのか紹介します。

※筆者は全て試したことがあるわけではないので、一般論として捉えてください。

株式投資

株式とは、企業の所有権を示す証明書で、企業の業績と連動して価格が変動します。株を購入することで、企業の一部の所有者となり、利益分配や株価上昇によるキャピタルゲインを期待できます。

しかし、企業の業績や経済状況により価格が変動するため、リスク管理が必要です。

債権

債権は、企業や国が資金を調達するために発行する借用証書です。債権を購入することで、一定の利息を受け取ることができます。

国債や企業債など、リスクや期間、利回りに応じて様々な種類があります。安定した収益を期待できる一方、発行者の信用リスクも考慮する必要があります。

不動産投資

不動産投資は、物件を購入し、賃貸などで収益を得る投資方法です。土地や建物は有限な資源であり、長期的に価値が上昇する傾向があります。

一方で、地域や物件の選定、管理の手間など、多くの要因を考慮する必要があります。高い収益を目指す一方で、リスクも伴うため、十分な知識と情報収集が必要です。

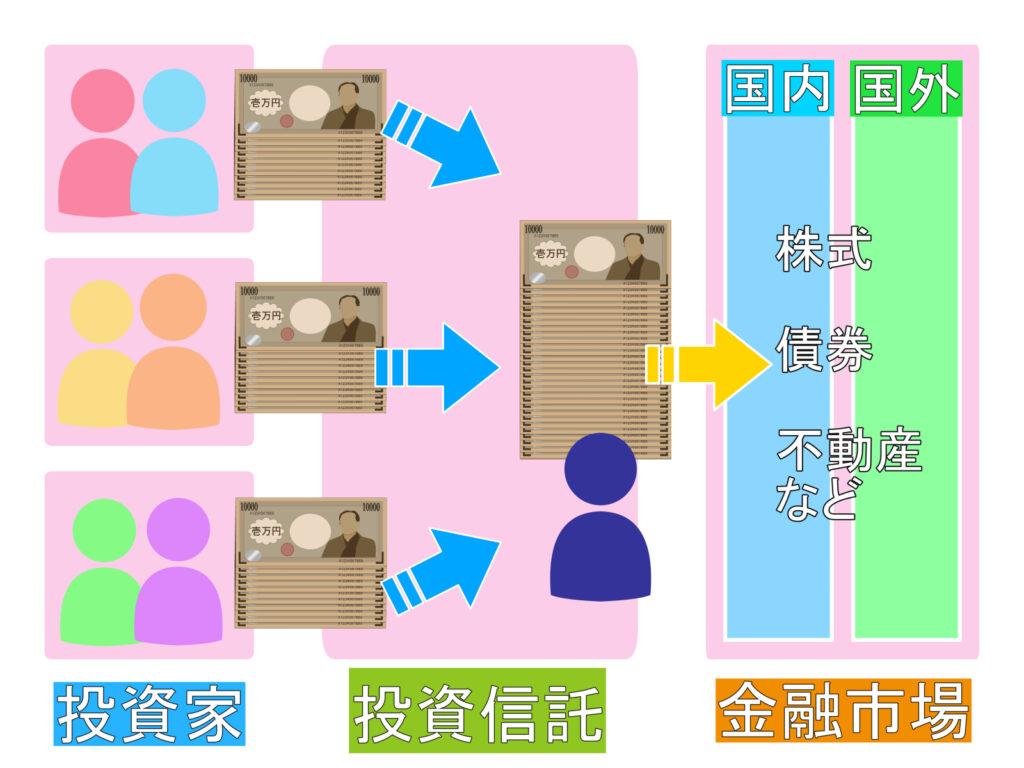

投資信託

投資信託は、多くの投資家から資金を集め、その資金を専門家が株式、債券、不動産などのさまざまな資産に投資する金融商品です。投資家は投資信託を通じて多様な資産への投資を行うことができます。

運用は専門家に任せられるので初心者向けの商品と言えます。

保険

保険は、将来のリスクに備えるための金融商品です。病気や事故などの不測の事態に備え、経済的な安定を保つためのものです。

生命保険や医療保険など、目的やカバー範囲に応じて多種多様な商品が存在します。自身のライフスタイルやリスクを考慮して、最適な保険商品を選ぶことが重要です。

仮想通貨

仮想通貨はデジタルな資産で、近年の投資市場で注目を集めています。ブロックチェーン技術を基盤とし、中央機関を必要としない新しい形の通貨です。

ビットコインやイーサリアムなど、多くの種類が存在し、価格の変動が大きいことで知られています。しかし、高いリターンが期待できる一方で、価格の変動によるリスクも伴いますので、投資前の十分なリサーチが必要です。

難易度が高いため初心者にはお勧めできない投資方法です。

太陽光発電投資

太陽光発電は、再生可能エネルギーを活用した投資方法です。環境問題の高まりとともに、再生可能エネルギーへの投資が注目されています。

太陽光パネルを設置し、発電した電力を販売することで収益を得ることができますが、設置コストや地域の日照量などを考慮する必要があります。

NISAって?

NISAは税制上の優遇措置を受けられる制度です。国が資産形成を促進するために提供しており、長期的な資産運用を目的としています。

NISAでは一定の金額までの投資収益が非課税となるなど、初心者にも取り組みやすいメリットがあります。これらの制度を利用することで効率的な資産形成が期待できます。

NISAは制度であって、投資商品ではないことに注意!

自分に合う投資方法とは

投資目的を明確にする

投資を行う上で目的を明確にすることは重要です。目標金額と投資期間によって選択すべき投資方法が変わってくるためです。

例えば『老後が心配だから30年かけて2,000万円貯めたい』や、『一刻も早く会社を辞めたいから1年で1億円ほしい』などです。

目標金額が高く、期間が短いほど目標達成の難易度は上がります。上の2つの目的は金額だけ見るとどちらも非現実的な数字に思えるかと思いますが、『30年で2,000万円』は十分実現可能です。

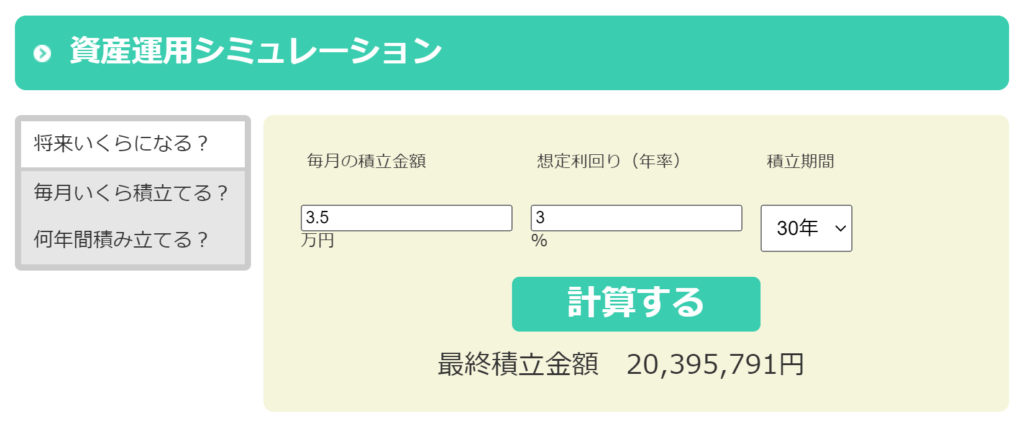

下の画像は金融庁のNISA紹介のページの抜粋なのですが、30年で2,000万円達成に必要な毎月の積立金額は3.5万円という結果になりました。

金融庁ホームページよりhttps://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

利回り3%であればNISAで真っ当な投資信託を積み立てれば、誰でも十分達成可能です!(毎月3.5万円積立できるかという問題はありますが、、)

一方で『1年で1億円』の目標ですが、原資もなくローリスク投資で達成するのは不可能です。

本気で達成しようと思うのであれば、仮想通貨などのハイリスクハイリターンの商品に全財産をつぎ込むことになるでしょう。(それでも素人は99%失敗すると思ってよいのでおすすめできませんが、、、)

専門家に相談

投資は多岐にわたる知識や情報が必要で、初心者にはカバーしきれない場面も多いため、専門家に相談するのも良いでしょう。

専門家に相談することで、個人のリスク許容度や投資目的に合わせた最適な資産配分を提案してもらうことができます。

例えば若い投資家でリスクを取る意欲がある場合、成長が期待される株式への配分を増やす提案するなど、投資家に合わせた柔軟な対応してもらうことができます。

書籍やyoutubeチャンネルで勉強するのは大変素晴らしいことですが、不特定多数を対象としているため、必ずしも自分自身に当てはまるとは限りません。

専門家に相談することは自分に合った手法を提案してもらえるのが最大のメリット!

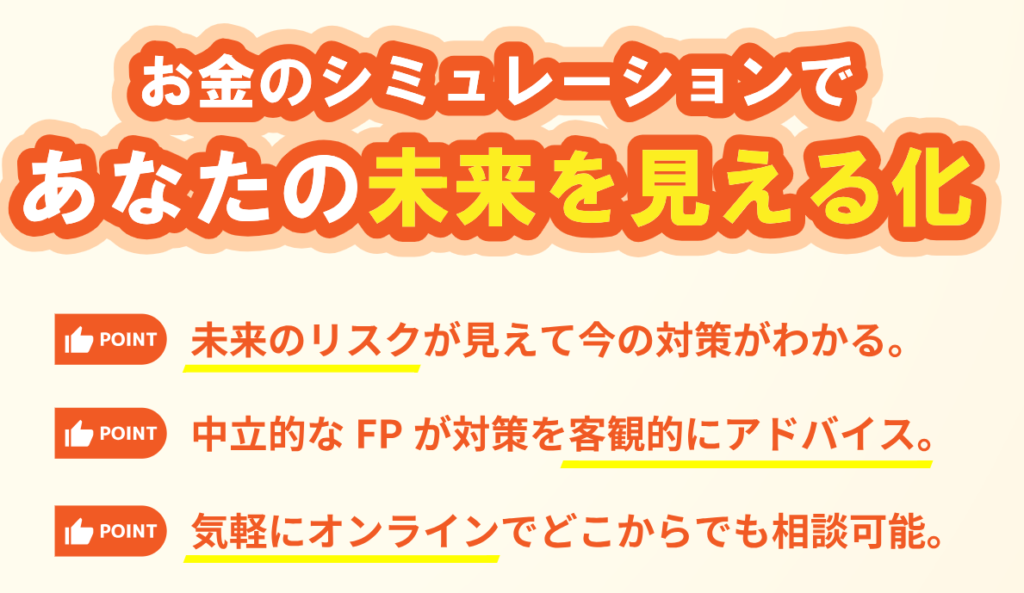

【PR】「お金のみらいマップ」の紹介とその特徴

専門家に相談するとして、具体的にはどこに相談すれば良いのかわからない人も多いと思います。

そこで無料で相談できるサービスとして 『お金のみらいマップ』をおすすめします。

『お金のみらいマップ』は相談者の現状を正確に把握し、高度なシミュレーション技術と中立的な立場から最適なアドバイスを提供するサービスです。

例えば現在の収入や支出、将来の目標などを元に、最適な投資プランを提案してくれます。

このサービスを利用することで自分に合った投資方法を見つけることに大いに役立てられるでしょう!

まとめ

まとめです!

まとめ

- 投資手法によってリスクとリターンが異なる

- 目標に合った投資方法を選ぶことが重要

- 専門家に相談すれば自分に合った方法をアドバイスしてもらえる

資産形成は将来の安定した生活を築くための重要なステップです。適切な知識とサポートがあれば初心者でも成功することができます。

難しければまずは相談してみることから始めてもよいでしょう。

今こそ、資産形成の第一歩を踏み出しましょう!

それでは!